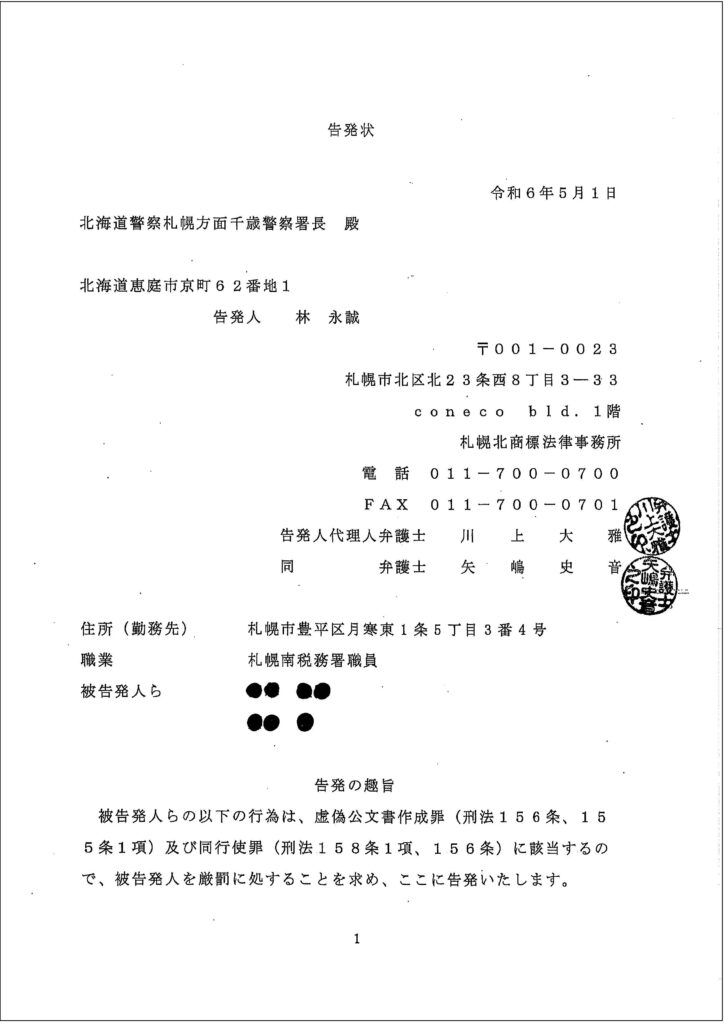

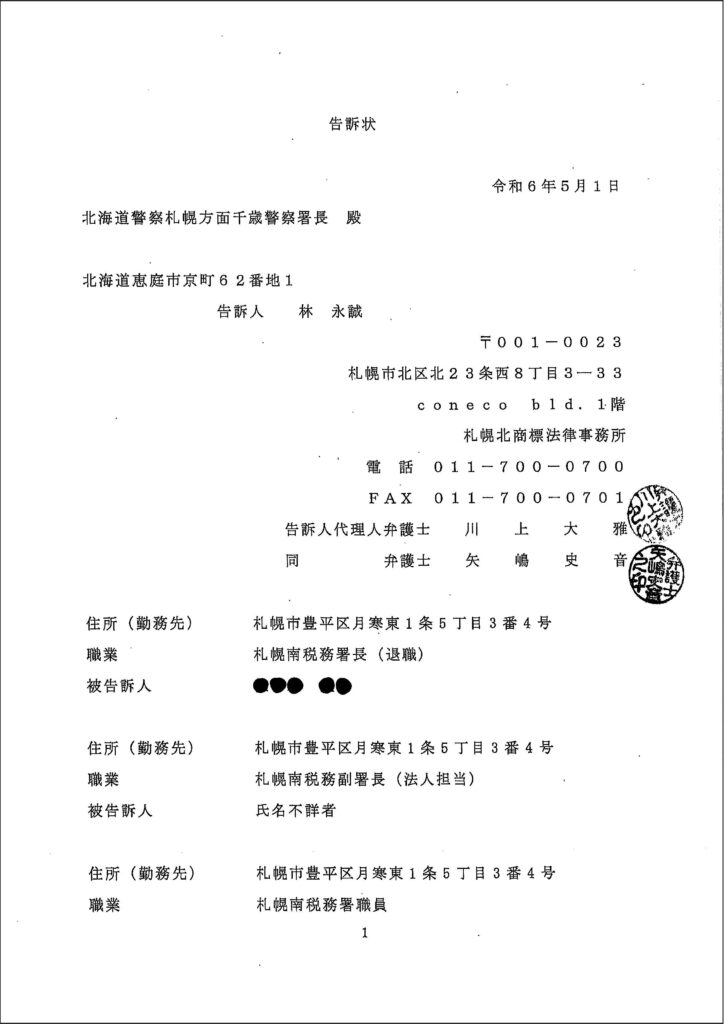

【続報4】売上除外の事実ねつ造 不当課税未遂事件 2024.05.01 札幌南税務署が「売上除外の事実をねつ造し、不当な課税を強行しようとしていた事件」として、令和5年8月4日付で国家賠償請求訴訟を提起した北祥株式会社の件についての続報です。令和6年5月1日付で、北海道警察札幌方面千歳警察署長あてに「刑事告発状」及び「刑事告訴状」を提出し、正式受理されました。(事件の概要は【札幌国税局による「不当課税未遂事件」個別事例①】をご覧ください。) 経過 札幌南税務署は、台湾出身の林社長の経営する①北祥株式会社及び②誠トレーディング有限会社に対して同時調査を行いました。この2件の事案に対して、札幌南税務署は、不当な課税を実行しようとしていました。令和6年4月現在、下記の状況となっています。 ①北祥株式会社 ・「売上除外の事実をねつ造し、不当な課税を強行しようとしていた」ことをインパクトが指摘・課税の方針は撤回したものの釈明及び謝罪は一切無い⇒ 札幌地方裁判所に国家賠償請求訴訟を提起【訴訟継続中】 ②誠トレーディング有限会社 ・「代表者不知の従業員の横領行為を架空外注費として不当に更正処分により課税」⇒ 札幌国税不服審判所に不服審査請求を提出【不服審査継続中】 刑事告発状および刑事告訴状の提出 北祥株式会社の国家賠償請求訴訟の証拠として、札幌地方裁判所から入手した質問応答記録書や売上除外の根拠資料を確認したところ、札幌南税務署の職員が「事実をねつ造した質問応答記録書を作成し、代表者や関係者に署名させていた」ことや「売上除外の根拠となる売上除外の明細の資料をねつ造」していたことが判明しました。北祥株式会社事案について「売上除外の事実をねつ造し、不当な課税を強行しようとしていた」件について、昨年来、北海道警察に相談してきたところ、この度、該当する職員の容疑が固まったことから、令和6年5月1日付けで正式に、虚偽公文書作成罪(刑法156条、155条1項)及び同行使罪(刑法158条1項、156条)として刑事告発状を提出するとともに、公務員職権乱用罪(刑法193条、60条)及び強要未遂罪(刑法223条3項、1項、60条)として刑事告訴状を提出し、受理されました。 刑事告発状 刑事告訴状 今後について 誠トレーディング有限会社の不服審査請求の証拠として入手した質問応答記録書についても札幌南税務署の職員が「事実をねつ造した質問応答記録書を作成し、代表者や関係者に署名させていた」ことから、容疑が固まり次第、おって追加で刑事告発状及び刑事告訴状を提出することを検討しています。さらに、令和5年8月4日付で、北祥株式会社と同時に、国家賠償請求訴訟を提起したFAREASTEATING株式会社の件についても、同様に訴訟の証拠書類として入手した質問応答記録書を確認したところ、札幌中税務署の職員が「事実をねつ造した質問応答記録書を作成し、代表者や関係者に署名させていた」ことが判明していることから、容疑が固まり次第、こちらも刑事告発状及び刑事告訴状を提出することを検討しています。 Impactの願いは問題の根本を改善すること 今回、所轄税務署の調査担当の職員を刑事告発・刑事告訴するという異例の事態となりましたが、当該職員のみに問題があるわけでは決してありません。調査を指揮し、内容を審理してきた所轄税務署の幹部の対応や、多額な不正事案として報告を受けていた札幌国税局法人課税課の対応にこそ本当の問題があるのではないでしょうか。昨年来、札幌国税局管内の複数の税務署において続けて発生した不当な課税処理について、監督官庁である札幌国税局長あてに上申書を提出する等の方法により事実を指摘し、「国税庁のルールに沿った適正な調査事務運営を行っていただきたい」と繰り返し請願して参りました。ところが、札幌国税局は、被害を受けた納税者に対して釈明や謝罪を行うどころか、事実を隠蔽し、納税者の切実な声に対して無視を決めこみ、事案によっては課税権という強大な権力を使って、更正処分により不当な課税を強行してきました。札幌国税局が事態を放置してきた結果、2024年4月30日付のトピックスでも紹介したとおり本事務年度も「新たな不当課税未遂事件」が発生しました。当該事案においても北祥株式会社の事案と同様に、「事実をねつ造した質問応答記録書」が作成されていました。札幌国税局では、なぜ名古屋国税局や東京国税局では起こらないような不当な課税処理が頻発するのでしょうか?札幌国税局においては、職員が刑事責任を問われるような事態になったことを謙虚に受け止め、一連の不当課税処理について改めて適切に見直していただきたいと考えます。そして、非を認めるところは非を認め、謝罪すべきところは謝罪し、反省を生かして正常な調査事務運営を行っていただけるように切に願います。