Warning: Undefined array key "file" in /home/nagoyaimpact/impact-nagoya.net/public_html/wp-includes/media.php on line 1745

「不当な課税を強行」しようとしていた事例の具体的な内容について、本トピックスにて順番に紹介していきます。

最初は、札幌南税務署が「売上除外の事実をねつ造し、不当な課税を強行しようとしていた事件」です。

事件の概要

札幌南税務署法人課税部門が令和4年11月30日に、調査対象法人に対して一度は「1,170万円の売上除外の課税をする」との調査結果を伝達し、修正申告書提出を促していました。

ところが、税理士法人Impact(以下「当法人」)が修正申告書の提出直前にたまたま相談を受け、調査内容を確認したところ、税務署が主張する”売上除外の事実”が疑わしいことがわかりました。

そこで当法人の所属税理士が直ちに、札幌南税務署に対して「事実無根の課税ではないか?」との抗議を行ったところ、その後、約6か月間に及ぶ調査のやり直しとなり、本年5月になって課税額が0円(申告是認)になったという前代未聞の事件です。

最大の問題点“事実の捏造”

この事件の最大の問題は、札幌南税務署が、昨年の11月30日の時点において、売上除外の事実が全く無いにもかかわらず、1,170万円もの売上除外の課税を強行しようとしていたことです。

これはすなわち、札幌南税務署が、「売上除外の事実をねつ造」していたことを意味します。しかも、その資金の使途は、「すべて代表者が着服した」と認定していました。

⇒ 参考資料1:札幌南税務署法人課税部門が11月30日に提示した調査結果の資料

この事件により被害(不当な課税)を受ける寸前だった調査対象法人の社長は、日本に移住してきた台湾人であり、外国人として日本の国家権力に抵抗することへの怖さがありました。また、元々の顧問税理士は、税務署の主張に対して何ら反論することなく、税務署の言いなりだったため、その社長は「悔しいけどあきらめるしかない」と思っていたとのことでした。

弱いもの、反論しない相手に対しては、事実をねつ造してでも容赦なく税金を取ろうというのが、札幌南税務署の姿勢なのでしょうか?

この事件は、公務員の職権濫用(刑法193条該当の疑い)により事実無根の多額な課税が強行される寸前だった事件です。調査対象法人の代表者は、長期に渡って不当な税務調査に翻弄されていましたが、本日(6月19日)現在、札幌南税務署から事実関係の説明と謝罪はありません。

当法人としては、ほかの「不当課税未遂事件」と合わせて、引き続き税務当局に抗議して事実の解明と再発防止を強く訴えていきます。

事件の詳細、経過等

1.調査対象法人

| 設立 | 平成21年9月 |

| 資本金 | 300万円 |

| 本店 | 北海道恵庭市 |

| 事業目的 | 中古事務用機械器具の販売及び輸出入 |

※代表者は、台湾国籍で25年前に北海道に移住してきた方です。

2.調査担当者

札幌南税務署法人課税部門

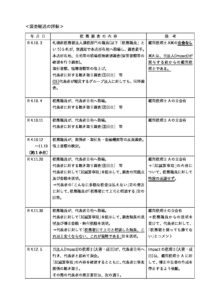

3.調査経過の詳細

※クリックでPDFが開きます

想定される不当課税未遂の発生原因

本件の不当課税未遂が、どうして発生したのか?

当法人が、札幌南税務署から受けた説明と代表者・関係者からの聴取内容から、(私見ではありますが)本件の不当課税未遂事件の発生原因を推察してみます。

1.札幌南税務署の独善的な考え方

①「調査対象法人の従業員A名義の“ゆうちょ銀行の通常貯金口座”に、多額な現金の入出金があった」と説明していること

②調査対象法人が現金商売では無いにもかかわらず、無通知(事前の電話連絡なし)で税務調査に着手し、初日に現場現物確認調査を実施していること

この①の発言と②の調査着手方法から推察すると、明らかに税務署の調査担当者(以下「税務署職員」という。)は、調査着手前から「従業員A名義のゆうちょ銀行口座」の資料情報を掴んでいて、「多額な現金の入出金」については「調査対象法人の現金売上の除外に間違いない」との強い先入観・ストーリーを描いて、初動段階から税務調査を進めていたと推察されます。

ストーリーどおりに調査対象法人が現金売上を除外していたのであれば、②の現場現物確認調査の際に何らかの証拠書類が把握されるはずでしたが、何も把握されませんでした。(売上除外の事実が無いので当たり前ですが…)

その後、従業員Aが退職していたことから、税務署職員が元従業員Aに直接接触し、元従業員Aから「調査対象法人の現金売上を除外し、自身のゆうちょ銀行の口座に入金、出金したお金は代表者に渡した」という、税務署の描いたストーリーに沿った内容の供述を得てきたことが想定されます。

この元従業員Aは素行が良くなかったことから、調査対象法人をクビ同然で退職した人物だそうです。元従業員A名義のゆうちょ銀行口座の「多額な現金の入出金」については、何か別の理由があったのでしょうが、誰でも自身に不利な内容を税務署に対して言うわけがありません。

もし元従業員Aの供述が真実であるのならば、税務署職員はその供述を取った際、具体的な売上除外先の名前や売上除外の手法について、元従業員Aから聞き出さなかったのでしょうか?

税務署職員は、自らの描いたストーリーどおりの供述を取れたので、この時点で売上除外の事実をねつ造しようと考えたのか?この点については、税務署側からの説明が無いのでわかりません。

税務署職員は、この後、元従業員Aの供述を基に代表者を追及し、日本語の不十分な代表者から、税務署の描いたストーリーを代表者に認めさせる内容(代表者の説明からみて)の供述調書を取った可能性が高いと想定されます。

こうして、具体的な売上除外先が1件も無いにもかかわらず、「従業員A名義のゆうちょ銀行口座の多額な現金の入出金」を基にして、調査対象法人に対する売上除外額が計算されたと想定されます。

2.反論しない税理士

元々の顧問税理士は、どうして税務署員に対して疑問を投げかけたり、反論したりしなかったのでしょうか?

元々の顧問税理士は、当法人からの質問に対して

「税務署職員が、裏付けを取って言っているのだから反論しても無意味だと思った」

「税務署職員に歯向かったりすると、自身の他の関与先に対する税務調査を集中的に受けるなどの“仕返し”をされる恐れがあると考えた」

と答えました。

公平中立な立場で、税務署職員に対しても、顧問先の代表者に対しても、税務の専門家として正しい見解を示すことが、税理士に与えられた使命であります。

しかし、今回のように“お上”の権力を恐れ、身を守ることを優先し、何も反論しないで済ませるなど、責任放棄と言われても仕方ありません。

3.争いを好まない道民気質

北海道の人々は、心優しく、争いを好まない人が多いと思います。

“お上”に対して歯向かったらろくなことが無い。また、揉めたりせずに、早く済ませたほうが得策である。このように考えて、おかしいと思っても言葉を飲み込んで我慢している。

このような道民気質から、“お上”=税務署職員 の横暴・暴走に対して、従来から誰も警鐘を鳴らさずに来てしまったと思われます。

独善的な考え方で税務調査を強行しようとする税務当局と、疑問や見解を明らかにしようとせず無責任な対応に終始する税理士と、争いを好まない事業者の気質が重なり、今回のような「不当課税未遂事件」が、札幌国税局管内の複数の税務署で起こってきているような気がします。

しかし、当然のことですが、法治国家の日本ですから、税務当局の裁量で自由に税務調査やその後の課税が許されるものではありません。国税庁は、全国的なルールとして「署課税部門における争点整理表の作成及び調査審理に関する協議・上申等に係る事務処理手続について」を定め、十分な証拠の収集等に基づく事実認定と法令の適用の更なる適格化を図ることとして、全国の税務署・国税局はこのルールに従って事務を進めることとなっています。

それではなぜ、名古屋国税局や東京国税局の管内では見たことがない、あり得ないような税務調査が、札幌国税局管内では平然と行われ、“不当な課税が強行される”ような事態となっているのでしょうか?

もしその要因が、北海道の心優しい事業者の皆さまの(気質から争いを好まず、強く反論しない)に便乗して、札幌国税局の職員が権限を濫用して(まるで弱いものイジメするかのごとく)「不当な課税を強行」していることにあるとしたら、それは決して許されるものではありません。

もしかしたら、悔しい思いをしながら仕方なく理不尽な課税に応じるしかなかった事業者の皆さまが、北海道には、他にも多数いるかもしれません。

少なくとも今後は、札幌国税局の税務職員によって(今回の事件のような)不当な課税を強行しようとする税務調査が二度と起こらないことを強く願っています。

そして札幌国税局に対しては、非があれば非を認めて、納税者に対してきちんと説明するとともに、行き過ぎた部分があれば謝罪し、反省を基に原因を解明して、再発防止に努めていただきたいと強く思います。

令和5年6月22日

税理士法人Impact

代表社員税理士 大箸 直彦